Ideas principales

- Las empresas contribuyen de manera significativa a la recaudación de impuestos, tanto a través de aquellos tributos que pagan directamente, y por imperativo legal, como mediante aquellos gravámenes que recaudan y luego transfieren a las arcas públicas, en nombre de terceros como sus trabajadores o consumidores.

- En los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), las empresas pagan de forma directa, y en promedio, una cifra equivalente al 37,8 por ciento de la recaudación tributaria total.

- Chequia tiene el sistema fiscal que más recursos obtiene de las empresas, ya que estas aportan el 54,7 por ciento del total de los ingresos tributarios. En quince países de la OCDE las empresas aportan más del 40 por ciento de la recaudación fiscal total de estos países.

- España es el cuarto país de la OCDE con mayor dependencia directa de las empresas; el 48,8 por ciento de la recaudación total proviene de impuestos sobre la actividad empresarial.

- Además, las empresas de la OCDE recaudan y transfieren, en promedio, el 47,4 por ciento de los ingresos tributarios totales, al estar encargadas de cobrar y devengar estos gravámenes soportados por terceros, como sus asalariados o clientes.

- Sumando los pagos directos al fisco a los gravámenes que recaudan y transfieren en nombre de terceros, las empresas aportan a las arcas públicas el 85 por ciento de todo lo ingresado por las Haciendas públicas de las economías avanzadas.

- En Lituania, Chile, Alemania, Eslovenia y Chequia las empresas pagan directamente, o recaudan y transfieren en nombre de terceros, el equivalente a más del 93 por ciento de todos los ingresos recaudados.

- Los responsables de políticas públicas deben sopesar los beneficios y los costes derivados de aumentar la carga fiscal sobre las empresas, ya que el peso económico de tales incrementos recae sobre los trabajadores (a través de menores salarios), los accionistas (mediante menores rendimientos) o los consumidores (que pasan a soportar precios más altos).

Introducción

Desde hace años, el concepto de «justicia fiscal» y el papel de las empresas en el sistema tributario se han convertido en temas recurrentes a nivel internacional. Sin embargo, en el marco de este tipo de debates, la discusión acerca del grado de «justicia» imperante en cada país suele definirse únicamente a partir del Impuesto sobre Sociedades, sin tener en cuenta otras funciones que las empresas desempeñan, también, dentro del sistema tributario.

Desde hace más de una década, diversos grupos activistas han venido defendiendo que la incapacidad de los países en vías de desarrollo para ofrecer servicios básicos se debe a que sus empresas no contribuyen de forma «justa» a las arcas públicas[1].En 2018, la Comisión Europea abogó por aplicar una «fiscalidad equitativa de la economía digital»[2]. Dos años después, en 2020, Bruselas presentó un plan de acción para lograr una «fiscalidad justa y sencilla que apoye la estrategia de recuperación»[3].

El problema del concepto de «justicia fiscal» es que no existe un criterio empírico y objetivo que determine qué es, en efecto, un grado «justo» de contribución a las arcas públicas. A pesar de todo, estudios recientes demuestran que las empresas contribuyen de forma mucho más significativa a la recaudación de impuestos de lo que sugiere el discurso actual.

Así, un estudio reciente revela que, por cada euro pagado en el Impuesto sobre Sociedades, las empresas aportan 0,9 euros adicionales en otros impuestos empresariales y, además, remiten 2,2 euros más a la Hacienda pública, por su papel como responsables de recaudar y transferir distintos tributos que los gobiernos aplican a terceros, como trabajadores o clientes[4].

Un estudio de 2015, elaborado por economistas de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), estimó que las empresas nacionales e internacionales contribuyen con, aproximadamente, 3,2 billones de dólares (2,9 billones de euros) a la recaudación fiscal de los países en desarrollo, una cifra que representa casi la mitad de sus ingresos fiscales totales. Dentro de dicha cifra, las filiales de multinacionales extranjeras aportaron 725.000 millones de dólares (662.000 millones de euros), monto que supone alrededor del 11 por ciento de la recaudación total obtenida por estos países[5].

Los investigadores de la UNCTAD advirtieron, asimismo, sobre los riesgos de elevar los impuestos a las empresas multinacionales: «cualquier acción política orientada a aumentar la contribución fiscal y a reducir la evasión deberá tener presente el vínculo más importante: el de los impuestos como factor determinante de la inversión»[6]. Además, el último informe de la UNCTAD reveló que la inversión extranjera directa cayó un 2 por ciento en 2023 y que el descenso fue superior al 10 por ciento si se excluyen algunas economías europeas que registraron fluctuaciones muy significativas en sus flujos de inversión[7].

Además de los pagos directos que realizan al fisco para cumplir con el Impuesto sobre Sociedades y otros gravámenes que se les aplican de forma directa, las empresas también recaudan y transfieren otros impuestos a las arcas públicas. Se trata de impuestos como el IVA, las retenciones del Impuesto sobre la Renta o las cotizaciones sociales del trabajador, que las empresas abonan en nombre de terceros, para después transferir tales recursos al Estado.

Esta función desempeñada por el tejido empresarial simplifica enormemente el proceso de recaudación fiscal para los gobiernos. Tomando esta cuestión en cuenta, el presente estudio analiza qué proporción de impuestos son pagados directamente por las empresas o son recaudados y remitidos por las mismas, que, de esta forma, asumen una parte significativa de los costes de cumplimiento asociados al sistema fiscal de cada país.

Los distintos papeles de la empresa en el marco del sistema recaudatorio

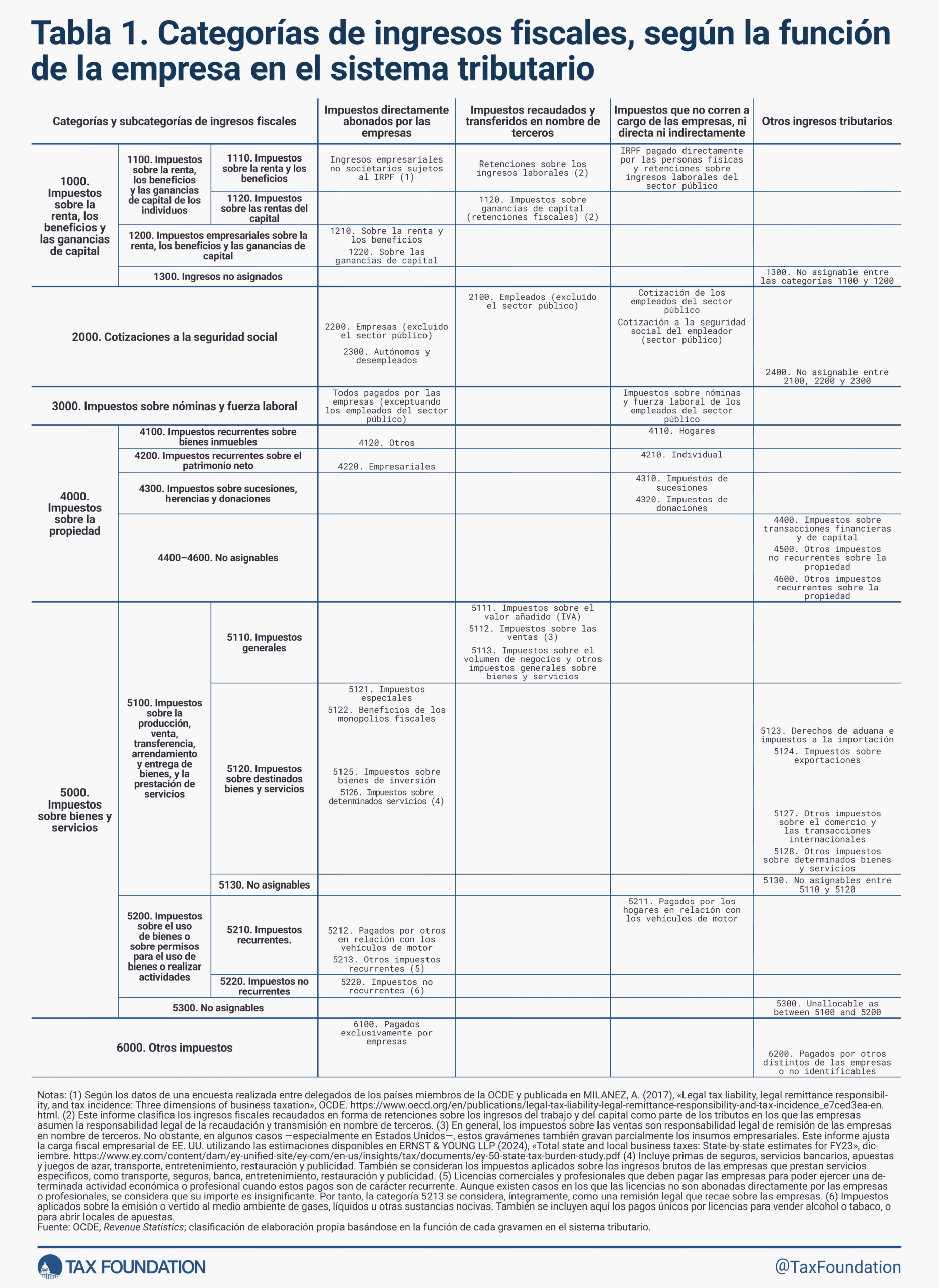

Cuando uno piensa en los impuestos empresariales, suele dirigir su atención al Impuesto sobre Sociedades (IS). Sin embargo, la fiscalidad empresarial abarca mucho más que la obligación legal de tributar por el IS, e incluye muchos otros tributos de los que las empresas son responsables legales. Además, las empresas deben recaudar y transferir al fisco distintos gravámenes que pagan en nombre de terceros, como los trabajadores y los consumidores.

El presente informe utiliza datos de recaudación tributaria para calcular la proporción relativa de impuestos que las empresas pagan directamente y el monto que recaudan y transfieren al fisco en nombre de terceros. El estudio analiza los datos de los 38 países miembros de la OCDE y de otros cuatro países europeos adicionales: Bulgaria, Croacia, Malta y Rumanía.

Los ingresos fiscales se clasifican en cuatro grandes categorías: responsabilidad fiscal legal de tributación de las empresas, responsabilidad legal de recaudación de las empresas, las remisiones no empresariales y otros ingresos no asignados.

Impuestos directamente abonados por las empresas

Los impuestos por los que las empresas son legalmente responsables incluyen el Impuesto sobre Sociedades, el Impuesto sobre la Renta Empresarial No Societaria, las cotizaciones a la Seguridad Social asignadas a cargo del empleador, los impuestos sobre las nóminas, los impuestos especiales y los impuestos sobre bienes de inversión.

También se incluyen en este epígrafe los impuestos empresariales sobre bienes inmuebles de carácter recurrente, el impuesto sobre el patrimonio neto de las mercantiles, los impuestos sobre vehículos de motor de empresa y otras licencias o tasas pagadas, exclusivamente, por las personas jurídicas.

Impuestos recaudados y transferidos en nombre de terceros

La contribución directa de las empresas es muy importante. Igual de relevante es su papel como agentes recaudadores de impuestos, que deben remitir al fisco los gravámenes canalizados en nombre de terceros.

La responsabilidad legal de recaudar y transferir impuestos en nombre de terceros incluye la retención de impuestos sobre las rentas percibidas por los trabajadores o sobre las rentas del capital percibidas por los accionistas, así como la parte de las cotizaciones sociales a cargo del trabajador, el IVA y otros impuestos especiales.

Impuestos que no corren a cargo de las empresas, ni directa ni indirectamente

Los ingresos recaudados directamente por los gobiernos, que implican operaciones no imputables al ámbito empresarial, incluyen el Impuesto sobre la Renta pagado directamente por los contribuyentes, las retenciones fiscales y las cotizaciones sociales que el gobierno paga en relación con los trabajadores del sector público, los impuestos aplicables a los bienes inmuebles o el patrimonio neto que recaen sobre los hogares, y los Impuestos de Sucesiones y Donaciones.

Otros ingresos tributarios

La categoría de otros ingresos tributarios recoge los gravámenes no asignados y se corresponde con aquellos ingresos tributarios que no pueden clasificarse en ninguna de las tres categorías anteriores.

Así aparece reflejado en la Tabla 1.

Sobre la incidencia económica de los impuestos empresariales

La incidencia legal de los impuestos recae sobre aquellos que tienen la obligación jurídica de realizar tales pagos al gobierno. Así viene establecido por ley y es esto lo que determina qué individuos o empresas deben realizar los pagos exigidos por la normativa aplicable en materia de tributos. Sin embargo, que los desembolsos de algunos gravámenes sean realizados por empresas no significa que esa sea la incidencia económica última del impuesto en cuestión.

Desde hace tiempo, la teoría económica ha establecido que el peso de los impuestos cobrados a las empresas recae, en la práctica, sobre los trabajadores (a través de salarios más bajos), los accionistas o propietarios (mediante menores rendimientos del capital invertido) o los consumidores (con precios más altos).

Los economistas han estudiado la incidencia económica del Impuesto sobre Sociedades desde los años 60. Aunque los primeros estudios realizados, centrados en economías cerradas, concluían que los propietarios del capital societario soportaban el grueso de esta carga, las publicaciones más recientes, dedicadas a economías abiertas, sugieren que un peso importante de estos gravámenes recae sobre los trabajadores de las empresas.

Esto se debe a que el trabajo es, en general, un factor menos móvil que el capital, y a que los propietarios del capital pueden evitar la incidencia de impuestos nacionales desplazando sus inversiones al extranjero. La fuga de capital al extranjero reduce la productividad del factor trabajo y una menor productividad se traduce en una reducción de los salarios. Por ejemplo, los estudios comparativos entre países encuentran que aplicar tipos más altos en el Impuesto sobre Sociedades se asocian con unos sueldos más bajos. Así, se estima que entre el 45 y el 400 por ciento de la carga efectiva del gravamen recae sobre los trabajadores.[8]

¿Cómo es posible que hasta el 400 por ciento de un impuesto pueda recaer sobre los trabajadores? Esto se debe a que el impacto económico del impuesto sobre sociedades supera con creces la cantidad recaudada. Así, la masa salarial total multiplica el monto recaudado por el Impuesto sobre Sociedades, de modo que un pequeño aumento en el gravamen en cuestión puede tener un efecto relativamente importante sobre los salarios. En la Unión Europea, por ejemplo, los ingresos en concepto de IS ascendieron a 548.000 millones de euros en 2023.[9] En cambio, los salarios y los sueldos abonados ese mismo año por el sector empresarial a sus trabajadores se situaron en 8,1 billones de euros, una cifra quince veces más alta.[10] Por eso, algunos estudios concluyen que, por cada euro recaudado en concepto de IS, los salarios agregados se reducen hasta en 4 euros; es decir, en un monto que supone el 400 por ciento del incremento fiscal.[11]

Estudios que comparan los tipos impositivos del Impuesto sobre Sociedades entre los distintos estados de Estados Unidos han revelado resultados similares. Un estudio encontró que los trabajadores soportaban el 30 por ciento de la carga asociada al Impuesto sobre Sociedades, mientras que otro trabajo estimó que la incidencia puede llegar a alcanzar el 360 por ciento, debido a la reducción general de los salarios.[12]

Otras investigaciones analizan el impacto del Impuesto sobre Sociedades en situaciones donde los trabajadores y empleadores negocian salarios con mayor frecuencia. Un estudio realizado en Alemania halló que algo más de la mitad de la carga del impuesto recae sobre los trabajadores.[13] Un estudio similar realizado en Estados Unidos concluyó que, cuando se reduce este impuesto, los trabajadores captan el 54 por ciento del beneficio, en forma de salarios más altos.[14]

Más allá del Impuesto sobre Sociedades, un estudio que incluye también el Impuesto sobre la Renta de Negocios No Societarios halló que una reducción del 1 por ciento en los tributos empresariales incrementa el crecimiento del número de empresas en un 3-4 por ciento a lo largo de un periodo de diez años.[15]

Impuestos sobre las rentas del trabajo

Los economistas coinciden en que los Impuestos sobre la Renta y demás ingresos del trabajo, como el IRPF o las cotizaciones a la Seguridad Social, tienden a recaer, principalmente, sobre los trabajadores, reduciendo sus salarios. No obstante, algunos estudios han demostrado que no todo el peso de esta imposición recae sobre los empleados, puesto que parte de la carga puede trasladarse a los empleadores o a los consumidores, si bien la magnitud de dicho traslado es incierta.

Un estudio realizado a nivel provincial en Canadá encontró que los impuestos sobre la nómina impactan negativamente los salarios y el empleo. Un aumento del 1 por ciento en las tasas impositivas se asoció con una reducción salarial de entre el 1,7 y el 3,4 por ciento.[16] Además, un análisis sectorial detectó que, tras un incremento del 1 por ciento en el Impuesto sobre la Renta, el crecimiento salarial anual se redujo entre un 0,3 y un 0,5 por ciento.[17]

Imposición sobre el consumo

De manera similar, se considera que el IVA y los impuestos sobre las ventas recaen en su totalidad sobre los consumidores, aunque el grado de traslado depende del poder de mercado del vendedor. Algunos estudios muestran que más del 100 por ciento del impuesto puede llegar a trasladarse al consumidor. Por ejemplo, un estudio sobre aumentos del impuesto al tabaco halló que un incremento de 1 euro en este gravamen provoca un aumento de hasta 1,1 euros en el precio del producto.[18]

Un estudio más reciente sobre el efecto del tipo estándar del IVA en los precios que paga el consumidor concluyó que dichos cambios se trasladan por completo al precio final. En cambio, los tipos reducidos muestran un traslado mucho menor, en el entorno del 30 por ciento. Además, el estudio indica que la eliminación de ciertos bienes de la base imponible del IVA, aplicada mediante exenciones o tipo cero, no afecta, prácticamente, al nivel de precios, lo que demuestra que la magnitud de la incidencia fiscal depende, en gran medida, del diseño del gravamen.[19]

Responsabilidad legal de recaudar y transferir

Aunque la forma en que se asigna la responsabilidad de recaudar y transferir impuestos tiene implicaciones importantes para la carga económica final, este aspecto ha recibido poca atención en la investigación académica. Un estudio de 2016 sobre los cambios en el punto de recaudación de los impuestos al diésel en Estados Unidos encontró que trasladar la obligación de recaudar y transferir impuestos a eslabones superiores de la cadena de suministro se asocia con una mayor incidencia económica sobre los consumidores, lo que sugiere que la evasión fiscal es más costosa cuando existen menos agentes recaudadores.[20]

Los responsables políticos deberían tenerlo en cuenta al asignar responsabilidades de recaudación. Además, aunque la carga económica de los impuestos recaudados por las empresas gravite sobre trabajadores o consumidores, las empresas sí asumen los costes de cumplimiento relacionados con la recaudación y la transferencia de impuestos. Aunque estos costes son significativos, habitualmente no se incluyen en los análisis del impacto económico de los impuestos empresariales.[21]

Los impuestos pagados por las empresas en la OCDE y en la Unión Europea

Los datos de los impuestos pagados por las empresas en los países de la OCDE y de la Unión Europea se han analizado empleando cifras de ingresos fiscales proporcionadas por la OCDE.

A partir de esta información, se han clasificado las distintas fuentes de recaudación en tres grandes categorías, tal y como se presenta en la Tabla 2. En primer lugar, vemos aquellas figuras en las que la responsabilidad legal de pago recae, directamente, sobre las empresas; en segundo lugar, los impuestos recaudados y transferidos por las empresas, en nombre de terceros; por último, se presenta la recaudación no empresarial, sumada a otros ingresos no asignados a ninguna de las categorías anteriores.

TABLA 2. Fuentes de ingresos empresariales y no empresariales en los países de la OCDE y de la Unión Europea (% del total de ingresos fiscales, 2023).

| País | Impuestos directamente abonados por las empresas | Impuestos recaudados y transferidos por las empresas en nombre de terceros | Otros pagos de impuestos que no corren a cargo de las empresas, ni directa ni indirectamente + Otros ingresos tributarios no asignados a las anteriores categorías |

|---|---|---|---|

| Alemania | 40,93% | 52,88% | 6,19% |

| Australia* | 37,93% | 49,07% | 13,00% |

| Austria | 41,93% | 48,25% | 9,82% |

| Bélgica | 37,25% | 46,41% | 16,34% |

| Canadá | 32,51% | 49,38% | 18,11% |

| Chequia | 54,65% | 38,50% | 6,85% |

| Chile | 38,49% | 55,71% | 5,80% |

| Colombia | 41,81% | 38,65% | 19,54% |

| Corea | 34,83% | 45,40% | 19,77% |

| Costa Rica | 31,77% | 24,83% | 43,40% |

| Dinamarca | 15,05% | 62,18% | 22,77% |

| Eslovaquia | 50,43% | 39,89% | 9,68% |

| Eslovenia | 39,84% | 53,67% | 6,49% |

| España | 48,78% | 39,75% | 11,47% |

| Estados Unidos | 39,54% | 48,05% | 12,41% |

| Estonia | 43,63% | 42,34% | 14,03% |

| Finlandia | 34,75% | 51,08% | 14,17% |

| Francia | 42,57% | 41,65% | 15,78% |

| Grecia* | 37,62% | 48,33% | 14,05% |

| Hungría | 29,69% | 62,67% | 7,64% |

| Irlanda | 42,39% | 46,19% | 11,42% |

| Islandia | 16,59% | 52,99% | 30,42% |

| Israel | 35,83% | 51,38% | 12,79% |

| Italia | 43,30% | 37,23% | 19,47% |

| Japón* | 39,05% | 48,61% | 12,34% |

| Letonia | 36,55% | 55,76% | 7,69% |

| Lituania | 24,77% | 73,52% | 1,71% |

| Luxemburgo | 43,57% | 48,73% | 7,70% |

| México | 37,48% | 42,22% | 20,30% |

| Noruega | 46,14% | 36,89% | 16,97% |

| Nueva Zelanda | 22,69% | 64,80% | 12,51% |

| Países Bajos | 40,65% | 48,72% | 10,63% |

| Polonia * | 52,98% | 38,23% | 8,79% |

| Portugal | 38,85% | 36,67% | 24,48% |

| Reino Unido | 32,40% | 53,45% | 14,15% |

| Suecia | 37,53% | 45,16% | 17,31% |

| Suiza | 32,21% | 50,81% | 16,98% |

| Turquía | 39,47% | 32,69% | 27,84% |

| Promedio OCDE | 37,80% | 47,44% | 14,76% |

| Bulgaria* | 46,11% | 45,26% | 8,63% |

| Croacia* | 37,16% | 52,42% | 10,42% |

| Malta* | 35,93% | 56,66% | 7,41% |

| Rumanía* | 27,74% | 62,25% | 10,01% |

| Promedio** | 37,70% | 48,08% | 14,22% |

* Datos para 2022.

** Promedio de todos los países independientemente de si pertenecen o no a la OCDE.

Fuente: Tax Foundation, «Total Tax Contribution», GitHub. https://github.com/TaxFoundation/Total-Tax-Contribution

Los distintos países estudiados muestran diferencias significativas en cuanto al grado de dependencia de los impuestos empresariales, pero, en promedio, la OCDE obtiene el 37,8 por ciento de sus ingresos fiscales de las empresas. Chequia es el país más «dependiente de las empresas» en cuanto a sus ingresos tributarios, con un 54,7 por ciento de su recaudación fiscal total proveniente de los pagos empresariales. Por el contrario, Dinamarca e Islandia podrían considerarse los países «menos dependientes de las empresas» en cuanto a la recaudación que recaban de las mismas, ya que sus empresas aportan, respectivamente, apenas el 15,1 y el 16,6 por ciento de su recaudación total. En total, hay quince países que recaudan más del 40 por ciento de sus ingresos fiscales totales a partir de los pagos que abonan las empresas de forma directa.

España es el cuarto país de la OCDE, y europeo, con mayor dependencia de las empresas; el 48,8 por ciento de la recaudación total proviene de impuestos sobre la actividad empresarial.

Los impuestos sobre la renta de las sociedades y de las entidades en régimen de atribución de rentas (pass-through businesses) representan, en promedio, un 13,5 por ciento del total de la recaudación fiscal en los países de la OCDE. Letonia es el país que menos recauda por este concepto (4,2 por ciento del total), mientras que Colombia es el que más (32,3 por ciento de sus ingresos fiscales).

Los impuestos especiales (excise taxes) suelen definirse como un tributo dirigido al consumidor final. Sin embargo, los países de la OCDE recaudan, en promedio, un 5,9 por ciento de sus ingresos fiscales totales a través de impuestos especiales pagados por las empresas sobre compras de insumos.

Nueva Zelanda y Estados Unidos son los países que menos recaudan por este concepto, con un 0,7 y un 2,5 por ciento de los ingresos, en cada caso. No obstante, en el caso de Estados Unidos, al sumar los impuestos especiales y los impuestos sobre ventas aplicados a insumos empresariales, la recaudación alcanza el 6,1 por ciento del total.[22] Turquía, Bulgaria y Croacia son los países que más recaudan mediante impuestos especiales, con niveles que alcanzan, respectivamente, el 15,1, el 10,8 y el 10,4 por ciento de sus ingresos fiscales totales.

Además del Impuesto sobre Sociedades, los impuestos especiales y una pequeña parte del impuesto sobre la propiedad, en muchos países las empresas también asumen una proporción creciente de las cotizaciones a la seguridad social. Aunque estas cotizaciones suelen dividirse entre el trabajador y el empleador, en promedio, en los países de la OCDE, las contribuciones abonadas por el empleador representaron el 57,8 por ciento del total de las cotizaciones sociales y un 16,6 por ciento de la recaudación total en 2023.[23] En el conjunto de países analizados, los pagos de las empresas en concepto de cotizaciones a la Seguridad Social representan, en promedio, el 14,1 por ciento de la recaudación total. Eso sí: como se indicó en la Tabla 1, estos datos excluyen las contribuciones correspondientes a empleados del sector público.

Las cotizaciones sociales son la principal fuente de ingresos tributarios en diez de los países de la OCDE: Austria, Costa Rica, Chequia, Francia, Alemania, Japón, Polonia, Eslovaquia, Eslovenia y España. Por ello no resulta sorprendente que muchos de estos países encabecen, también, la lista de aquellas economías desarrolladas más «dependientes» de los impuestos empresariales para su mix recaudatorio (Mapa 1).

Por importante que pueda ser la contribución directa de las empresas a los ingresos fiscales totales, su papel como agentes encargados de recaudar y transferir impuestos que recaen sobre terceros es aún mayor. Como muestra el Gráfico 1, de media, en la OCDE las empresas recaudan y transfieren al fisco el 47,4 por ciento de la recaudación total de estos países. Esto se debe, en gran parte, al papel fundamental que desempeñan en la recaudación de impuestos retenidos a los empleados, tanto los aplicados sobre la renta como los repercutidos sobre cotizaciones sociales, así como en la recaudación y transferencia de los ingresos obtenidos del IVA y de otros impuestos sobre las ventas.

Lituania es el país que más depende de la recaudación y transferencia de ingresos fiscales por parte de las empresas, con un 73,5 por ciento de toda la recaudación. En Nueva Zelanda, las empresas remiten el 64,8 por ciento del total. En quince países analizados, entre ellos tres economías no pertenecientes a la OCDE (Croacia, Rumanía y Malta), las empresas remiten más del 50 por ciento del total de los impuestos recaudados. Por el contrario, Costa Rica puede considerarse el país menos dependiente de la remisión empresarial, con apenas un 24,8 por ciento de sus ingresos fiscales recaudados por esta vía.[24]

Los resultados para España muestran que el país obtiene el 48,8 por ciento de sus ingresos tributarios totales de impuestos directamente abonados por las empresas, mientras que un 39,8 por ciento proviene de impuestos recaudados y transferidos por las empresas en nombre de terceros. El 11,5 por ciento restante proviene de otros pagos de impuestos que no corren a cargo de las empresas ni directa ni indirectamente, así como de otros ingresos tributarios no asignados a ninguna de las anteriores categorías.

En términos generales, y en promedio, los datos para la OCDE muestran que las empresas son responsables de tributar, o de recaudar y transferir, más del 85 por ciento de la recaudación fiscal total. En países como Lituania, Chile, Alemania, Eslovenia y Chequia, las empresas pagan, o recaudan y transfieren, más del 93 por ciento de todos los impuestos. Dicho de forma sencilla: si todas las empresas cerraran, los gobiernos tendrían que encontrar una nueva forma de recaudar el 93 por ciento de sus ingresos anuales. En el caso de España, es el 89 por ciento, puesto que solamente el 11 por ciento se obtiene de otras vías distintas al pago directo o la recaudación de impuestos por parte de las empresas (Mapa 2).

Aunque cada país tiene una combinación distinta de pagos directos y de esquemas de recaudación y transferencia de ingresos tributarios por parte de las empresas, resulta evidente que las finanzas públicas dependen, en gran medida, de las empresas, tanto en su faceta de contribuyentes principales como en su papel de agentes que recaudan impuestos en nombres de terceros y luego los transfieren a las arcas públicas.

En España, el 49 por ciento de la recaudación proviene de impuestos pagados directamente por las empresas, mientras que los impuestos recaudados y transferidos por las empresas en nombre de terceros suponen el 40 por ciento de todos los caudales que fluyen a las arcas públicas. El 11 por ciento restante se obtiene de impuestos que no recaudan las empresas, ni directa ni indirectamente, así como de otros ingresos tributarios no asignados a ninguna de las anteriores categorías.

Conclusión

En promedio, en los países de la OCDE y de la Unión Europea, las empresas pagan directamente más de un tercio de todos los impuestos recaudados. Si se consideran también los impuestos que las empresas recaudan y transfieren a Hacienda, encontramos que la aportación del sector empresarial al total de ingresos tributarios llega al 85 por ciento.

Estas cifras ponen de manifiesto el papel esencial que juegan las empresas para el conjunto del sistema impositivo. Además, sin su labor como intermediarios encargados de recaudar los impuestos, y asumiendo los costes de cumplimiento que ello conlleva, las agencias tributarias encargadas de la recaudación tendrían que asumir unos costes adicionales significativos para poder obtener una cantidad igual, o incluso inferior, de ingresos fiscales.

Los responsables de políticas públicas que toman decisiones sobre la configuración de nuestro sistema tributario deberían tener en cuenta todos estos elementos a la hora evaluar los argumentos sobre el grado de «justicia» en la fiscalidad que abonan las empresas. Asimismo, y debido a la incidencia económica de los impuestos, es importante tener en cuenta que cualquier intento de aumentar la carga fiscal sobre las empresas afectará, inevitablemente, a los trabajadores, accionistas o consumidores. El grado del perjuicio dependerá del tipo de impuesto y del contexto económico en que se aplique tal política.

Por ello, los responsables de diseñar las políticas fiscales deben sopesar cuidadosamente el beneficio marginal de obtener ingresos adicionales a partir de las empresas frente al daño económico derivado de la pérdida de inversión, empleo y crecimiento económico ocasionado por el incremento de la presión fiscal empresarial.

[1] TaxA tax is a mandatory payment or charge collected by local, state, and national governments from individuals or businesses to cover the costs of general government services, goods, and activities. Justice Network (2014), «Fair taxes are key to a fair share for all».

https://taxjustice.net/2014/10/17/fair-taxes-key-fair-share/

[2] Comisión Europea (2018), «Fair Taxation of the Digital Economy», 21 de marzo de 2018.

https://www.europarl.europa.eu/cmsdata/152963/Commission_powerpoint.pdf

[3] Comisión Europea (2020), «Communication from the Commission to the European Parliament and the Council, an Action Plan for Fair and Simple Taxation Supporting the Recovery Strategy».

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex:52020DC0312

[4] EBTF y PwC (2024), «Total Tax Contribution: A study of the largest companies headquartered in Europe», diciembre.

https://ebtforum.org/wp-content/uploads/2024/12/EBTF-2024-TTC-Report.pdf

[5] UNCTAD (2015), «World Investment Report 2015: Reforming International Investment Governance».

https://unctad.org/system/files/official-document/wir2015_en.pdf

[6] UNCTAD (2015), «World Investment Report 2015: Reforming International Investment Governance».

https://unctad.org/system/files/official-document/wir2015_en.pdf

[7] UNCTAD (2024), «World Investment Report 2024: Investment facilitation and digital government», junio. https://unctad.org/publication/world-investment-report-2024

[8] Entin, S. J. (2017), «Labor Bears Much of the Cost of the Corporate Tax», Tax Foundation, octubre.

https://taxfoundation.org/labor-bears-corporate-tax/

[9] Eurostat (2023), «Main National Accounts Tax Aggregates».

https://ec.europa.eu/eurostat/databrowser/view/gov_10a_taxag__custom_15781048/default/table?lang=en

[10] Eurostat (2025), «Compensation of Employees»

https://ec.europa.eu/eurostat/databrowser/view/tec00013/default/table?lang=en

[11] Alison Felix, R. (2007), «Passing the Burden: Corporate Tax IncidenceTax incidence is a measure of who bears the legal or economic burden of a tax. Legal incidence identifies who is responsible for paying a tax while economic incidence identifies who bears the cost of tax—in the form of higher prices for consumers, lower wages for workers, or lower returns for shareholders. in Open Economies», Banco de la Reserva Federal de Kansas City, octubre.

https://www.kansascityfed.org/documents/118/regionalrwp-rrwp07-01.pdf

[12] Alison Felix, R. (2009), «Do State Corporate Income Taxes Reduce Wages?», Economic Review 94:2, pp. 77-102.

Suárez Serrato, J. C. y Zidar, O. (2014), «Who Benefits from State Corporate Tax Cuts? A Local Labor Markets Approach with Heterogeneous Firms», NBER Working Paper 20289.

https://www.nber.org/system/files/working_papers/w20289/w20289.pdf

[13] Fuest, C., Peichl, A. y Siegloch, S. (2018), «Do Higher Corporate Taxes Reduce Wages? Micro Evidence from Germany», American Economic Review, febrero.

https://www.aeaweb.org/articles?id=10.1257/aer.20130570

[14] Alison Felix, R. y Hines, J. R. (2022), «Corporate Taxes and Union Wages in the United States», Int Tax Public Finance 29, 1450-1494.

https://link.springer.com/article/10.1007/s10797-022-09753-x

[15] Suárez Serrato, J. C. y Zidar, O. (2014), «Who Benefits from State Corporate Tax Cuts? A Local Labor Markets Approach with Heterogeneous Firms», NBER Working Paper 20289.

https://www.nber.org/system/files/working_papers/w20289/w20289.pdf.

[16] Abbott, M., Beach, C. y Chaykowski, R. (1997), «Transition and Structural Change in the North American Labour Market», IRC Press.

https://irs.princeton.edu/transition-and-structural-change-north-american-labour-market

[17] Roy-César, E. y Vaillancourt, F. (2010), «The Incidence of Payroll Taxes in Ontario and Quebec: Evidence from Collective Agreements for 1985-2007», CIRANO Scientific Series 36, septiembre.

https://cirano.qc.ca/files/publications/2010s-36.pdf

[18] Sullivan, R. y Dutkowsky, D. (2012), «The Effect of Cigarette Taxation on Prices: An Empirical Analysis using City-level Data», Public Finance Review 40, octubre.

https://apps.dtic.mil/sti/tr/pdf/ADA560993.pdf

[19] Benedek, D., de Mooij, R., Keen, M. y Wingender, P. (2015), «Estimating VAT Pass Through», Fondo Monetario Internacional, Working Paper 15/214.

https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Estimating-VAT-Pass-Through-43322

[20] Kopczuk, W., Marion, J., Muehlegger, E. y Slemrod, J. (2016), «Does Tax-Collection Invariance Hold? Evasion and the Pass-through of State Diesel Taxes», NBER Working Paper 19410.

https://www.aeaweb.org/articles?id=10.1257/pol.20140271

[21] Los costes de cumplimiento fiscal representan el 29 por ciento del total de impuestos pagados directamente o recaudados y transferidos en nombre de terceros por la empresa promedio de la UE. Ver: KPMG, VVA, Di Legge, A. et al. (2022), «Tax compliance costs for SMEs-An update and a complement-Final report».

Ver también McBride, W. (2024), «Results of a Survey Measuring Business Tax Compliance Costs», Tax Foundation, septiembre.

https://taxfoundation.org/research/all/federal/us-business-tax-compliance-costs-survey/

[22] Es importante señalar que el tipo mínimo del impuesto especial aplicado a la gasolina en la UE-27 alcanza los 0,357 euros por litro, por encima del impuesto más alto aplicado en el ámbito estatal en Estados Unidos, donde el umbral más elevado está en California. Dicho gravamen, resultante de sumar el impuesto federal al estatal, equivale a 0,2 euros por litro. Ver Macumber-Rosin, J. y Hoffer, A. (2024), «Diesel and Gas Taxes in Europe, 2024», Tax Foundation, agosto.

https://taxfoundation.org/data/all/eu/gas-taxes-in-europe-2024/

[23] OCDE (2024), «Revenue Statistics 2024: Health Taxes in OECD Countries».

https://www.oecd.org/en/publications/revenue-statistics-2024_c87a3da5-en.html

[24] Sin embargo, esta cantidad reducida podría deberse al 40 por ciento del total de los ingresos recaudados que no pudo asignarse entre los distintos remitentes.

Share this article