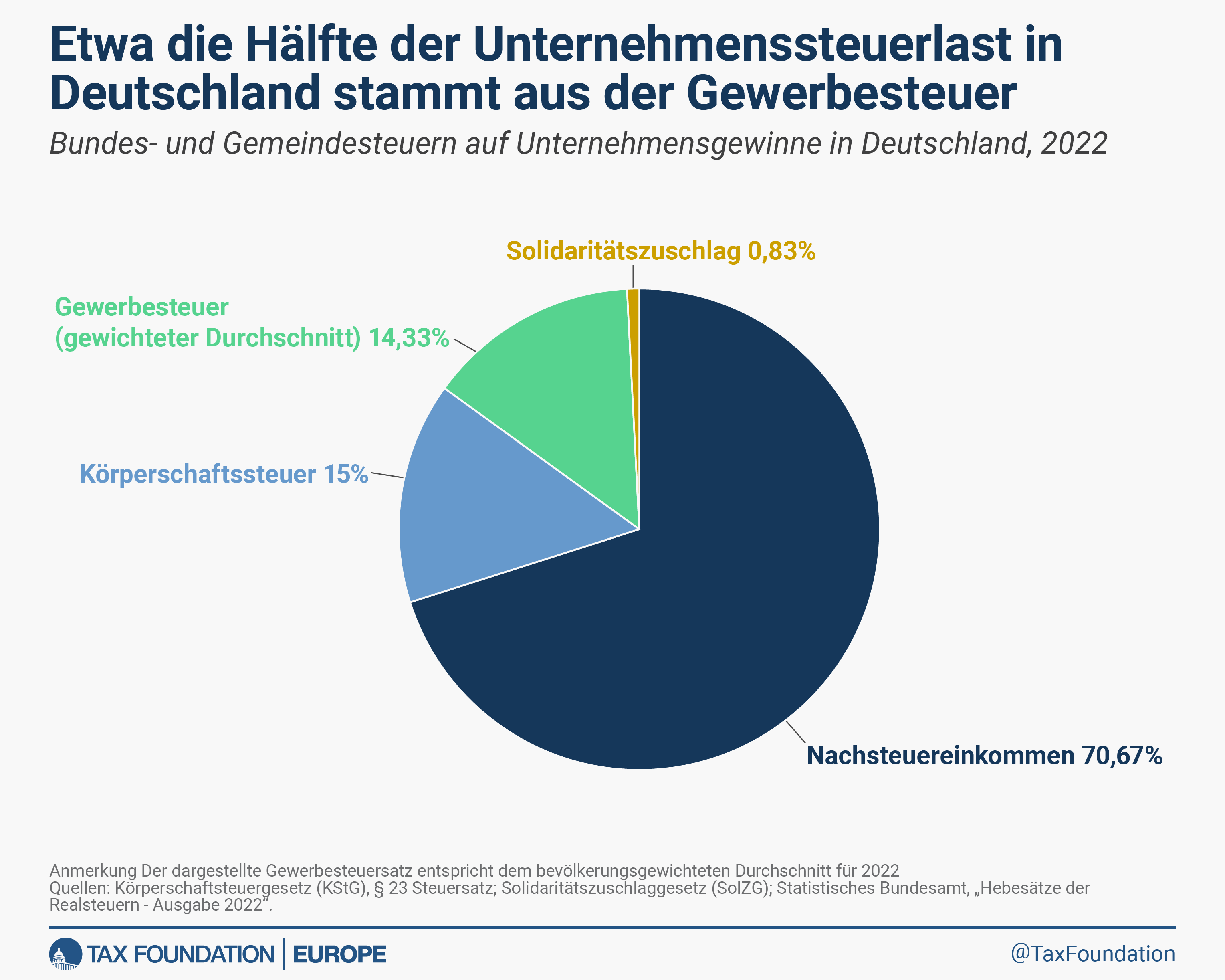

Unternehmen werden in Deutschland mit einem durchschnittlichen Steuersatz von fast 30 Prozent auf ihr jährliches Einkommen besteuert. Ihre Steuerlast kann jedoch je nach Standort stark variieren, da nur etwa die Hälfte davon über den einheitlichen Körperschaftssteuersatz von 15 Prozent erhoben wird, der mit einem Solidaritätszuschlag von 5,5 Prozent belegt ist. Die übrige Unternehmenssteuerlast hängt von der kommunalen Gewerbesteuer in den 10.786 Gemeinden ab, die ihre Steuersätze autonom festlegen können, wobei ein Mindestsatz von 7 Prozent gilt. Diese Struktur hat entscheidende Folgen für die Attraktivität Deutschlands für Unternehmensinvestitionen sowie für die Einnahmestabilität der Gemeinden.

Allgemein kann lokaler Steuerwettbewerb von Vorteil sein, da er es Privatpersonen und Unternehmen ermöglicht, attraktivere Kombinationen aus Steuersätzen und öffentlich bereitgestellten Gütern und Dienstleistungen zu wählen. Die Vorteile eines solchen Standortwettbewerbs steigen mit der Entscheidungsautonomie der Gebietskörperschaften über die relevanten Standortfaktoren. In Deutschland kann dies beispielsweise Mittel einschließen, die für die lokale Verwaltung, Genehmigungensverfahren und lokale Infrastruktur aufgewendet werden, während viele andere Faktoren entweder auf Landes- oder Bundesebene liegen. In föderal organisierten Ländern wie Deutschland, Spanien oder der Schweiz kann Steuerwettbewerb verhindern, dass die nationale Steuerpolitik weniger attraktiv wird, als wenn sie allein auf zentralstaatlicher Ebene organisiert wäre.

In der Praxis wird der lokale Steuerwettbewerb über die Gewerbesteuersätze durch den kommunalen Finanzausgleich und durch Bindungsprobleme der Gemeinden abgeschwächt. Empirische Untersuchungen zeigen, dass die Gemeinden erhebliche Schwierigkeiten haben, sich glaubwürdig auf niedrige Gewerbesteuersätze festzulegen. Wenn Unternehmen verhältnismäßig hohe unbewegliche Investitionen tätigen, reagieren Gemeinden mit einer Erhöhung des Gewerbesteuersatzes um bis zu 24 Prozent. Dies behindert Unternehmensinvestitionen in unbewegliche Anlagen, wie z.B. Energiekraftwerke, da Unternehmen zu erwartende Erhöhungen des Steuersatzes in ihre Investitionsrechnung miteinbeziehen.

Verglichen mit der Grundsteuer oder den kommunalen Anteilen am lokalen Umsatz- und Einkommenssteueraufkommen kann die Gewerbesteuer eine instabile Einnahmequelle sein, insbesondere für kleinere Gebietskörperschaften mit einer auf wenige Unternehmen konzentrierten lokalen Wirtschaftstätigkeit. In den vergangen Jahren haben Sorgen um die Einnahmestabilität kleinerer Gemeinden zu Einschränkungen des steuerlichen Verlustrücktrags geführt. Gegenwärtig können Unternehmen in Deutschland laufende Verluste aus den Gewinnen der letzten zwei Jahre lediglich mit der Körperschaftssteuer verrechnen, nicht aber mit der Gewerbesteuer. Diese Beschränkung schreckt unverhältnismäßig stark von Investitionenin Projekte mit stark schwankenden Gewinnen und Verlusten ab, wie z.B. Neugründungen oder forschungs- und entwicklungsintensive Unterfangen.

Der durchschnittliche Gewerbesteuersatz liegt bei 12,89 Prozent und reicht vom Mindestsatz von 7 Prozent in Langenwolschendorf (Thüringen) bis zu 22,75 Prozent in Inden (Nordrhein-Westfalen). Der bevölkerungsgewichtete Durchschnittssatz liegt bei 14,33 Prozent und damit etwa 1,5 Prozentpunkte höher als der einfache Durchschnitt, da größere Gemeinden tendenziell höhere Gewerbesteuersätze erheben.

Die 10 größten deutschen Städte Berlin (14,35 Prozent), Hamburg (16,4 Prozent), München (17,15 Prozent), Köln (16,625 Prozent), Frankfurt am Main (16,1 Prozent), Stuttgart (14,7 Prozent), Düsseldorf (15,4 Prozent), Leipzig (16,1 Prozent), Dortmund (16,98 Prozent) und Essen (16,8 Prozent) erheben alle überdurchschnittlich hohe Gewerbesteuersätze. Die höheren Steuersätze in diesen Großstädten können die Vorteile der Häufung von Unternehmen in Ballungsräumen widerspiegeln, die ihre geografische Mobilität einschränken und es den Gemeinden somit ermöglichen, relativ höhere Steuern zu erheben. Nichtsdestotrotz stehen deutsche Großstädte bei der Festlegung ihrer Gewerbesteuersätze sowohl mit kleineren Umlandgemeinden als auch mit anderen Großstädten im Standortwettbewerb.

Die Steuersätze unterscheiden sich auch regional von Bundesland zu Bundesland. So erheben die Stadtstaaten Bremen und Hamburg sowie Gemeinden in Nordrhein-Westfalen und im Saarland tendenziell die höchsten Gewerbesteuersätze, wohingegen in Gemeinden in Bayern und Brandenburg die niedrigsten Sätze zu finden sind. Die Gemeinden können niedrigere Gewerbesteuersätze - besonders gegenüber Gemeinden mit ähnlichen Standortfaktoren - nutzen, um Unternehmensinvestitionen anzuziehen.

Tabelle 1. Die 20 höchsten Gewerbesteuersätze (Gebiete mit über 100.000 Einwohnern)

| AGS | Gemeinde | Bevölkerung, 2022 | Gewerbesteuersatz | Kombinierter Unternehmenssteuersatz |

|---|---|---|---|---|

| 05119000 | Oberhausen | 209,878 | 20.30% | 36.13% |

| 05117000 | Mülheim an der Ruhr | 171,972 | 20.30% | 36.13% |

| 05112000 | Duisburg | 500,448 | 18.20% | 34.03% |

| 05914000 | Hagen | 189,034 | 18.20% | 34.03% |

| 05562032 | Recklinghausen | 111,649 | 18.20% | 34.03% |

| 05916000 | Herne | 157,653 | 17.50% | 33.33% |

| 05911000 | Bochum | 364,056 | 17.33% | 33.15% |

| 05970040 | Siegen | 101,992 | 17.33% | 33.15% |

| 09162000 | Munich | 1,508,933 | 17.15% | 32.98% |

| 05124000 | Wuppertal | 358,065 | 17.15% | 32.98% |

| 05314000 | Bonn | 336,064 | 17.15% | 32.98% |

| 05116000 | Mönchengladbach | 262,736 | 17.15% | 32.98% |

| 10041100 | Saarbrücken | 181,373 | 17.15% | 32.98% |

| 05512000 | Bottrop | 117,832 | 17.15% | 32.98% |

| 05120000 | Remscheid | 112,669 | 17.15% | 32.98% |

| 05913000 | Dortmund | 592,900 | 16.98% | 32.80% |

| 05113000 | Essen | 583,153 | 16.80% | 32.63% |

| 03241001 | Hanover | 541,676 | 16.80% | 32.63% |

| 05711000 | Bielefeld | 337,749 | 16.80% | 32.63% |

| 05513000 | Gelsenkirchen | 261,587 | 16.80% | 32.63% |

Tabelle 2. Die 20 niedrigsten Gewerbesteuersätze (Gebiete mit über 100.000 Einwohnern)

| AGS | Gemeinde | Bevölkerung | Gewerbesteuersatz | Kombinierter Unternehmenssteuersatz | Gesamtrang |

|---|---|---|---|---|---|

| 05316000 | Leverkusen | 164,884 | 8.75% | 24.58% | 10756 |

| 07315000 | Mainz | 219,416 | 10.85% | 26.68% | 10064 |

| 08421000 | Ulm | 128,301 | 12.60% | 28.43% | 6480 |

| 03103000 | Wolfsburg | 125,315 | 12.60% | 28.43% | 6480 |

| 08221000 | Heidelberg | 161,477 | 14.00% | 29.83% | 1085 |

| 09161000 | Ingolstadt | 139,553 | 14.00% | 29.83% | 1085 |

| 11000000 | Berlin | 3,725,650 | 14.35% | 30.18% | 896 |

| 08415061 | Reutlingen | 117,034 | 14.35% | 30.18% | 896 |

| 05754008 | Gütersloh | 102,255 | 14.49% | 30.32% | 872 |

| 07312000 | Kaiserslautern | 100,584 | 14.53% | 30.35% | 839 |

| 05774032 | Paderborn | 154,051 | 14.63% | 30.46% | 796 |

| 08111000 | Stuttgart | 632,165 | 14.70% | 30.53% | 605 |

| 09663000 | Würzburg | 127,828 | 14.70% | 30.53% | 605 |

| 08121000 | Heilbronn | 126,813 | 14.70% | 30.53% | 605 |

| 07111000 | Koblenz | 115,098 | 14.70% | 30.53% | 605 |

| 07314000 | Ludwigshafen | 173,349 | 14.88% | 30.70% | 565 |

| 09362000 | Regensburg | 156,312 | 14.88% | 30.70% | 565 |

| 08222000 | Mannheim | 314,428 | 15.05% | 30.88% | 486 |

| 08311000 | Freiburg im Breisgau | 234,442 | 15.05% | 30.88% | 486 |

| 03159016 | Göttingen | 118,028 | 15.05% | 30.88% | 486 |

Tabelle 3. Die größten 10 Städte

| Gemeinde | Bevölkerung, 2022 | Hebesatz (in Prozent) | Gewerbesteuersatz | Kombinierter Unternehmenssteuersatz | Gesamtrang |

|---|---|---|---|---|---|

| Berlin | 3,725,650 | 410 | 14.35% | 30.18% | 896 |

| Hamburg | 1,875,180 | 470 | 16.45% | 32.28% | 167 |

| München | 1,508,933 | 490 | 17.15% | 32.98% | 83 |

| Köln | 1,081,167 | 475 | 16.63% | 32.45% | 145 |

| Frankfurt am Main | 770,112 | 460 | 16.10% | 31.93% | 195 |

| Stuttgart | 632,165 | 420 | 14.70% | 30.53% | 605 |

| Düsseldorf | 625,581 | 440 | 15.40% | 31.23% | 383 |

| Leipzig | 612,378 | 460 | 16.10% | 31.93% | 195 |

| Dortmund | 592,900 | 485 | 16.98% | 32.80% | 112 |

| Essen | 583,153 | 480 | 16.80% | 32.63% | 119 |